Encargos sociais SINAPI: composição e como aplicar

Como os encargos sociais são compostos nas tabelas SINAPI, o que mudou com a reoneração gradual e como isso afeta o custo real da mão de obra no orçamento de obras.

OrçaFascio

Publicado

8/5/2026

Atualizado

7/5/2026

Tempo de leitura:

9 minutos

Mais de 30.000 usuários revolucionando suas obras com a OrçaFascio

Os encargos sociais SINAPI são um dos pontos que mais gera dúvidas na composição do custo de mão de obra em orçamentos de obras. Entender o que compõe essa taxa, por que ela varia entre estados, por que é diferente para horistas e mensalistas e como a reoneração gradual da folha impacta esse cálculo é condição básica para qualquer profissional que trabalha com orçamento de obras públicas ou privadas.

Uma aplicação incorreta dos encargos sociais no orçamento pode resultar em custo de mão de obra subestimado ou superestimado, comprometendo tanto a viabilidade financeira da obra quanto a consistência do orçamento em processos de fiscalização.

Este artigo explica o que são os encargos sociais SINAPI, como estão organizados em grupos, o que diferencia as versões desonerada e não desonerada, como se distinguem dos encargos complementares e como a reoneração gradual em curso desde 2025 afeta esses percentuais.

Os encargos sociais no SINAPI são os percentuais incidentes sobre o salário dos trabalhadores que compõem o custo real da mão de obra para o empregador. Eles têm origem na CLT, na Constituição Federal de 1988, em leis específicas e nas Convenções Coletivas de Trabalho, e são obrigatórios para qualquer empresa que contrate trabalhadores com carteira assinada.

Na prática, quando o SINAPI apresenta o custo horário de um pedreiro ou de um servente, esse valor já inclui os encargos sociais sobre o salário base da categoria. Sem essa inclusão, o custo apresentado refletiria apenas o salário da categoria, ignorando todos os encargos que o empregador precisa pagar para além do salário.

A Caixa Econômica Federal publica mensalmente, junto com as tabelas de insumos e composições, as planilhas de encargos sociais por estado. Elas apresentam os percentuais em duas versões: desonerada e não desonerada.

Os valores variam de estado para estado porque alguns itens, como o Repouso Semanal Remunerado, são calculados com base no número de dias úteis e feriados de cada localidade. Para acessar as tabelas atualizadas, o artigo sobre a tabela SINAPI atualizadatraz as referências mensais por estado e orienta sobre como acessar as bases oficiais.

A planilha de encargos sociais SINAPI organiza os percentuais em quatro grupos, variando por estado, por regime tributário e por tipo de vínculo empregatício.

Como os encargos sociais SINAPI estão organizados

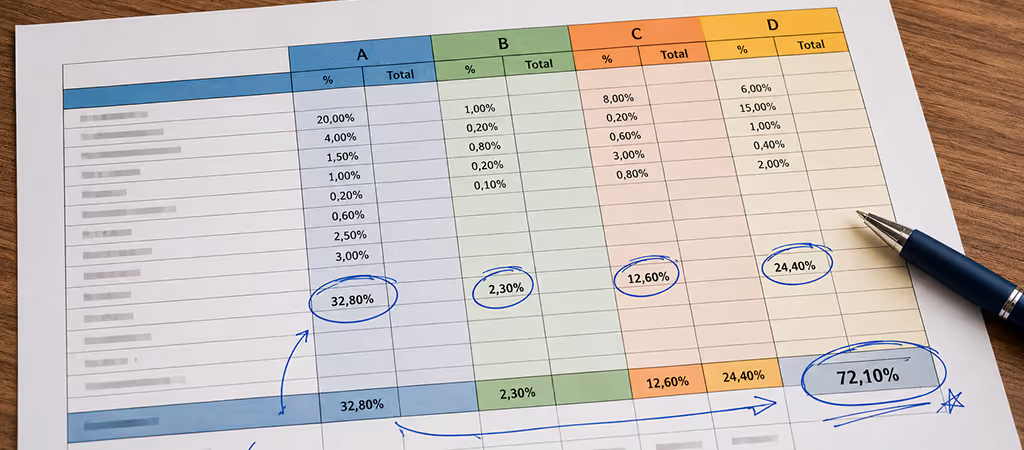

A planilha de encargos sociais SINAPI organiza os percentuais em quatro grupos: A, B, C e D. Cada grupo reúne itens de natureza diferente, e o entendimento de cada um é fundamental para interpretar corretamente o impacto dos encargos no custo da mão de obra.

Grupo A: encargos básicos obrigatórios

O Grupo A reúne as contribuições compulsórias que incidem diretamente sobre a folha de pagamento, independentemente de qualquer evento trabalhista. São eles: INSS patronal (A1), SESI (A2), SENAI (A3), INCRA (A4), SEBRAE (A5), Salário Educação (A6), Seguro contra Acidentes de Trabalho (A7), FGTS (A8) e SECONCI (A9), quando aplicável ao estado.

O item A1, o INSS patronal, é o que diferencia a versão desonerada da não desonerada. Na versão não desonerada, A1 é de 20%. Na versão desonerada, A1 é zerado, pois a contribuição patronal é substituída pela CPRB sobre a receita bruta, que migra para o BDI. O artigo sobre desonerado e não desonerado explica esse mecanismo em detalhes e orienta sobre qual versão adotar em cada contexto de obra.

O total do Grupo A na versão não desonerada gira em torno de 36% a 38%, dependendo do estado e da alíquota de SAT aplicável à atividade. Na versão desonerada, fica em torno de 16% a 18%, pela ausência dos 20% do INSS patronal.

Grupo B: encargos por tempo trabalhado

O Grupo B reúne os encargos relacionados ao tempo efetivo de trabalho e aos direitos trabalhistas periódicos. São eles: Repouso Semanal Remunerado (B1), Feriados (B2), Auxílio Enfermidade (B3), 13º Salário (B4), Licença Paternidade (B5), Faltas Justificadas (B6), Acidente de Trabalho (B7), Aviso Prévio Trabalhado (B8), Férias (B9) e Aviso Prévio Indenizado (B10).

O ponto mais importante do Grupo B é que vários itens não incidem sobre mensalistas. O Repouso Semanal Remunerado, por exemplo, já está embutido no salário mensal e, portanto, não é adicionado como encargo para mensalistas. O mesmo vale para Feriados. Essa é a principal razão pela qual o percentual total de encargos sociais para horistas é significativamente maior do que para mensalistas.

O total do Grupo B para horistas costuma ficar entre 40% e 44%, enquanto para mensalistas fica entre 16% e 18%, exatamente pela exclusão de RSR e feriados.

Grupo C: encargos de rescisão contratual

O Grupo C reúne os encargos relacionados à rescisão do contrato de trabalho: Aviso Prévio Indenizado (C1), Indenização Adicional (C2), FGTS sobre rescisão (C3), INSS sobre rescisão (C4) e contribuições sobre rescisão (C5).

Esses percentuais são calculados com base na probabilidade estatística de rescisão e na incidência das verbas rescisórias correspondentes. O total do Grupo C costuma ficar entre 10% e 13% para horistas e entre 8% e 10% para mensalistas.

Grupo D: incidência do Grupo A sobre os Grupos B e C

O Grupo D representa a incidência das contribuições do Grupo A sobre as verbas dos Grupos B e C. Quando a empresa paga 13º salário, férias, aviso prévio ou verbas rescisórias, também deve recolher sobre esses valores as contribuições compulsórias do Grupo A, como INSS, FGTS e demais encargos. Essa incidência cumulativa é o que explica por que o total de encargos sociais para horistas supera a simples soma dos grupos A, B e C, chegando a percentuais acima de 100% na versão não desonerada.

Encargos sociais SINAPI: horista versus mensalista

A distinção entre horista e mensalista é um dos pontos que mais gera confusão na aplicação dos encargos sociais. O trabalhador horista tem seu salário calculado por hora e recebe RSR e feriados como encargos adicionais sobre o valor da hora trabalhada. O trabalhador mensalista já tem RSR e feriados embutidos no salário mensal, de modo que esses itens não entram no cálculo dos encargos.

Na prática, isso significa que o percentual de encargos sociais para horistas costuma superar 100% do salário base na versão não desonerada, enquanto para mensalistas fica abaixo de 80%. Aplicar o percentual de mensalista sobre mão de obra horista é um erro técnico recorrente que resulta em custo de mão de obra subestimado.

A grande maioria das categorias de obra, como pedreiro, servente, carpinteiro, armador e mestre de obras, é tratada como horista no SINAPI. As categorias de nível superior usadas na administração local, como engenheiro civil e arquiteto, podem ser tratadas como mensalistas, dependendo da composição adotada.

Os encargos sociais representam o custo real da mão de obra além do salário, cobrindo direitos trabalhistas, previdenciários e benefícios do trabalhador.

Encargos sociais versus encargos complementares no SINAPI

Uma distinção técnica fundamental que muitos profissionais confundem é a diferença entre encargos sociais e encargos complementares no SINAPI.

Os encargos sociais são os percentuais sobre a folha de pagamento descritos nos Grupos A, B, C e D, com origem na legislação trabalhista e previdenciária. Eles variam conforme o salário recebido porque incidem proporcionalmente sobre ele.

Os encargos complementares são custos adicionais incorporados ao custo horário da mão de obra nas composições do SINAPI a partir de 2015. Eles incluem sete itens: ferramentas, EPI, alimentação, transporte, exames médicos obrigatórios, seguro de vida e curso de capacitação. Ao contrário dos encargos sociais, os encargos complementares são valores fixos por categoria, independentes do salário.

Na tabela de insumos do SINAPI, os valores de mão de obra já incluem os encargos sociais, mas não incluem os encargos complementares. Estes estão incorporados nas composições de serviço, onde a hora da categoria aparece acrescida dos encargos complementares correspondentes. Por isso, ao consultar o custo horário de um insumo de mão de obra na tabela de insumos e na tabela de composições, os valores são diferentes: a composição inclui os encargos complementares, o insumo não.

O impacto da reoneração gradual nos encargos sociais SINAPI

A reoneração gradual da folha de pagamento estabelecida pela Lei 14.973/2024 impacta diretamente os encargos sociais na versão desonerada das tabelas SINAPI.

Até dezembro de 2024, a versão desonerada tinha A1 zerado porque o INSS patronal era integralmente substituído pela CPRB sobre a receita bruta. A partir de 2025, com o regime híbrido, a empresa optante pela desoneração passa a recolher uma parcela da contribuição sobre a folha, o que na prática significa que o A1 deixa de ser zero.

O escalonamento do período de transição funciona da seguinte forma. Em 2025, a CPP sobre a folha corresponde a 5% (25% da alíquota de 20%). Em 2026, corresponde a 10% (50% da alíquota de 20%). Em 2027, a 15% (75% da alíquota de 20%). Em 2028, retorna integralmente a 20%.

A Caixa Econômica Federal vem atualizando as planilhas de encargos sociais para refletir esse escalonamento. A nota técnica SINAPI de janeiro de 2025 comunicou as atualizações anuais dos encargos sociais e complementares para incorporar as mudanças da reoneração gradual. É fundamental consultar sempre a versão mais recente das planilhas no portal da Caixa Econômica Federal, pois os percentuais estão sendo revisados a cada ano conforme o escalonamento da reoneração.

O impacto prático é que o custo de mão de obra na versão desonerada está aumentando progressivamente. Um orçamento que usa os percentuais da versão desonerada de 2024 em um contrato de 2026 pode estar subestimando o custo real da mão de obra, gerando desequilíbrio financeiro ao longo da execução.

Como aplicar corretamente os encargos sociais SINAPI no orçamento

A aplicação correta dos encargos sociais exige atenção a quatro pontos práticos.

O primeiro é usar a planilha do estado correto. Os percentuais variam entre estados, principalmente nos itens de RSR, feriados e convenções coletivas. Usar a planilha de São Paulo em uma obra no Pará, por exemplo, pode gerar diferenças relevantes no custo de mão de obra.

O segundo é verificar a versão e o mês de referência. Com a reoneração gradual atualizando os percentuais anualmente, usar uma planilha do ano anterior pode resultar em encargos desatualizados, especialmente na versão desonerada.

O terceiro é garantir consistência entre a versão de encargos e a versão da tabela de composições. Se o orçamento utiliza composições da tabela desonerada, os encargos sociais aplicados precisam ser os da planilha desonerada. Misturar as versões gera inconsistência técnica que aparece em qualquer análise comparativa ou fiscalização.

O quarto é não confundir encargos sociais com encargos complementares. Quando a composição adotada já inclui os encargos complementares, como ocorre nas composições aferidas do SINAPI, não se deve adicionar esses itens novamente no orçamento. A duplicidade é um erro que eleva artificialmente o custo da mão de obra.

O módulo de Orçamento de Obras da OrçaFascio integra as bases SINAPI atualizadas com os encargos sociais já aplicados nas composições, permitindo montar planilhas com rastreabilidade e consistência entre insumos, composições e regime tributário adotado.

Conclusão

Os encargos sociais SINAPI não são um número fixo. Eles variam por estado, por regime tributário, por tipo de vínculo empregatício e agora, com a reoneração gradual, por ano-calendário. Entender como cada grupo contribui para o percentual total é o que permite aplicar os encargos com precisão e defender tecnicamente o custo de mão de obra apresentado no orçamento.

Com a reoneração gradual em curso até 2028, acompanhar as atualizações anuais das planilhas de encargos sociais publicadas pela Caixa deixou de ser uma boa prática para se tornar uma exigência técnica de qualquer orçamentista que trabalha com obras públicas.

Acesse sempre a versão mais recente das planilhas no portal do SINAPI na Caixa Econômica Federal e verifique a correspondência entre os encargos adotados e o regime tributário vigente no momento de cada contrato.

Perguntas Frequentes

Por que os encargos sociais SINAPI variam de estado para estado?

Porque alguns itens dos Grupos B e D são calculados com base no número de dias úteis, feriados estaduais e municipais e nas convenções coletivas de trabalho de cada região. O RSR, por exemplo, é calculado como percentual do total de horas trabalhadas descontando os dias de descanso, e esse percentual varia conforme o calendário de cada estado.

Por que o percentual de encargos para horistas é maior do que para mensalistas?

Porque os itens Repouso Semanal Remunerado e Feriados do Grupo B não incidem sobre mensalistas. Esses direitos já estão embutidos no salário mensal, enquanto para horistas precisam ser adicionados como encargo sobre o valor da hora trabalhada. Isso faz com que o total de encargos para horistas supere 100% na versão não desonerada.

Qual é a diferença entre encargos sociais e encargos complementares no SINAPI?

Os encargos sociais têm origem na legislação trabalhista e previdenciária e incidem proporcionalmente sobre o salário. Os encargos complementares são valores fixos por categoria, incorporados às composições de serviço, e incluem itens como EPI, alimentação, transporte, ferramentas e exames médicos. Os dois não devem ser somados manualmente quando a composição já os inclui.

Com a reoneração gradual, os encargos sociais da versão desonerada mudaram?

Sim. A partir de 2025, a versão desonerada passou a incluir uma parcela da contribuição patronal sobre a folha no item A1, antes zerado. Em 2026, essa parcela é de 10% da alíquota de 20%, ou seja, 10% sobre a folha. A Caixa atualiza as planilhas de encargos anualmente para refletir o escalonamento da reoneração gradual.

É possível usar o percentual de encargos sociais de um mês anterior em um orçamento atual?

Tecnicamente sim, desde que seja o mês de referência dos preços adotado no orçamento e que isso esteja documentado. O problema é que, com a reoneração gradual atualizando os percentuais anualmente, usar uma planilha do ano anterior pode resultar em encargos desatualizados na versão desonerada. O recomendado é sempre trabalhar com o mês de referência mais recente disponível.

A OrçaFascio é uma plataforma especializada em tecnologia para orçamento, planejamento e gestão de obras na construção civil.

Com recursos que integram bases de preços públicas, análise de custos e organização técnica de projetos, a solução ajuda empresas de engenharia e construtoras a tomarem decisões com mais segurança.

.avif)